码支付 VS 传统方案 —— 一张表看清谁在坑你

来源: 作者:码支付官方 更新 :2026-06-04 15:42:50 码支付 聚合支付 易支付

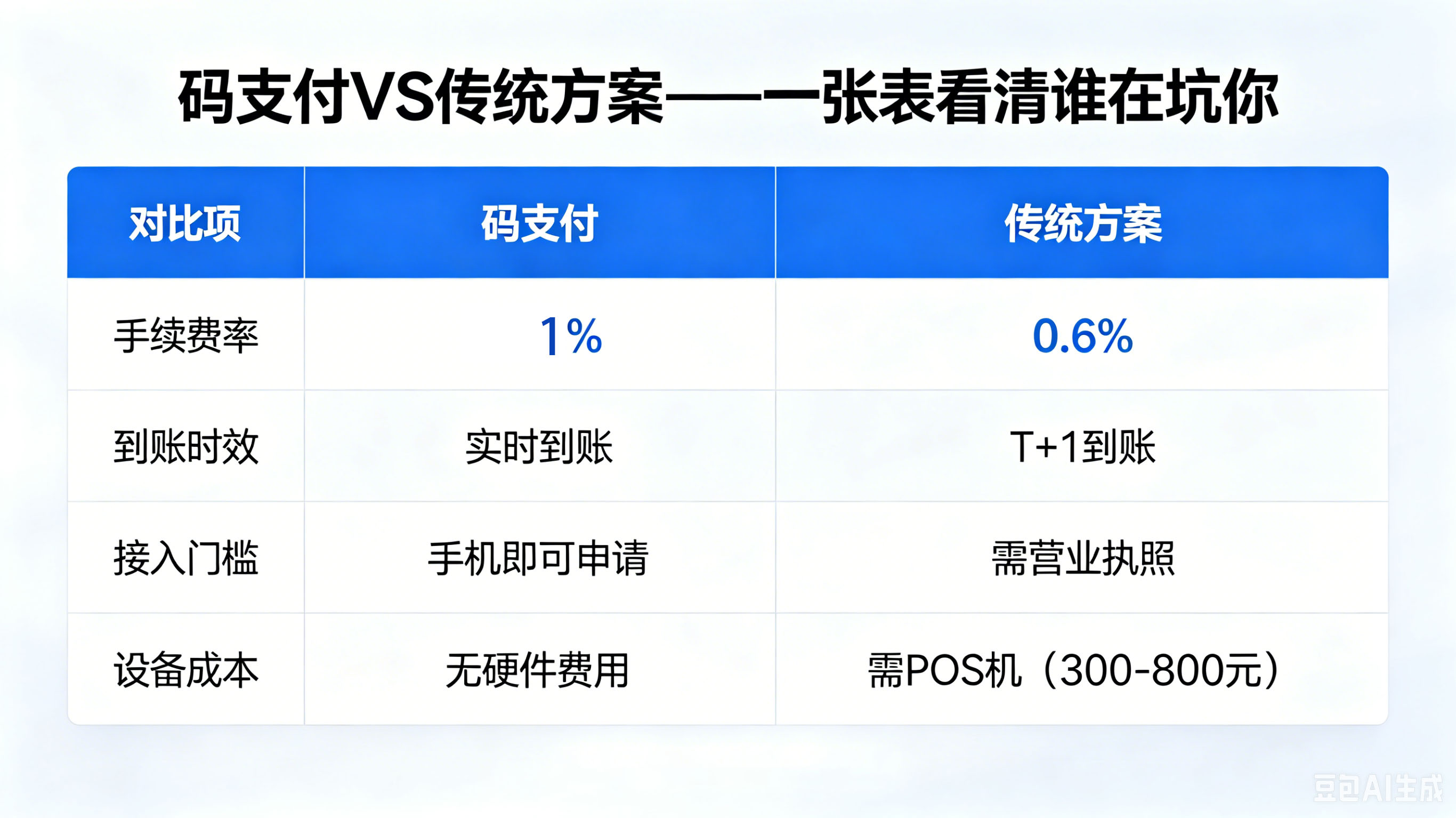

码支付不是市场上唯一的个人收款方案。在你做出选择之前,不妨看看主流方案之间的真实差距。我们用一张对比表(文字版)和三段真实经历,帮你算清楚这笔账。

一、企业商户号(支付宝/微信官方)

| 维度 | 官方商户号 | 码支付 |

|---|---|---|

| 资质要求 | 营业执照、对公账户、经营范围审核 | 无需任何资质 |

| 开户成本 | 0元,但审核周期3-15天 | 0元,即开即用 |

| 费率 | 0.38% - 0.6% | 约1% |

| 结算周期 | T+1(次日到账) | 实时到账个人零钱 |

| 资金冻结风险 | 中(虚拟商品易风控) | 极低(个人号正常使用) |

| 业务审核 | 严格,禁止虚拟币、远程协助等 | 不审核业务内容 |

| 自动化回调 | 支持 | 支持 |

结论: 官方商户号适合有公司、产品合规、流水大的正规商家。个人开发者申请基本被拒,即便侥幸通过,后续也很容易因“业务不符”被关闭。

二、第三方聚合支付(如Payssion、Stripe等国外平台)

| 维度 | 第三方聚合 | 码支付 |

|---|---|---|

| 国内用户友好度 | 低(需要外币卡或复杂流程) | 高(支付宝/微信直接扫码) |

| 费率 | 2% - 5% + 固定费用 | ≈1% |

| 结算币种 | 美元为主,有汇损 | 人民币 |

| 结算周期 | 7-30天 | 实时 |

| 提现门槛 | 通常100美元起 | 无门槛 |

| 技术接入 | 复杂,文档英文为主 | 简单,中文SDK丰富 |

结论: 面向海外用户的软件可以考虑,但国内用户转化率会暴跌。码支付是国内收款的首选。

三、“免签约”支付平台(市面上各种跑路高发区)

这类平台通常宣传“0费率、秒结算、免资质”,但暗藏巨大风险:

-

资金池模式: 用户付钱到平台账户,平台再结算给你。一旦平台跑路,你的钱血本无归。近两年已有数十家此类平台卷款消失。

-

二次清算风险: 未经央行许可的二清机构,属于违规业务,随时可能被查处。

-

隐藏扣费: 宣传“0费率”,但实际上有提现手续费、会员费、保证金等,综合费率可能超过5%。

-

数据泄露: 你需要把API密钥、甚至微信/支付宝的登录凭证交给平台,风险极高。

| 维度 | 风险“免签”平台 | 码支付 |

|---|---|---|

| 资金流向 | 用户→平台→你(平台控钱) | 用户→你(直接) |

| 跑路风险 | 极高 | 无(平台不碰钱) |

| 隐私安全 | 需交出账户密码 | 仅需扫码登录本地客户端 |

| 费率透明度 | 充满隐藏费用 | 0费率,仅支付公司收基础费 |

| 法律合规 | 二清违规 | 合规(仅是通知工具) |

结论: 别拿自己的血汗钱去赌一个不知名小平台的信用。码支付不碰钱,所以永远不会跑路。

四、纯手动收款(微信转账/红包)

| 维度 | 手动收款 | 码支付 |

|---|---|---|

| 自动化程度 | 0 | 100% |

| 时间成本 | 每天1-3小时对账发码 | 0 |

| 用户体验 | 差(需等待、截图、备注) | 好(秒级自动激活) |

| 可扩展性 | 最多处理几十单/天 | 无上限 |

| 错单/漏单率 | 高 | 极低 |

结论: 日单量低于10单时可以手动,超过后必须自动化,否则你的时间成本远超支付工具的费用。

真实案例算账

假设你每月通过软件收费获得 5000元 收入:

-

使用官方商户号(如果能申请到):费率0.6%,手续费30元,T+1到账,偶尔被风控冻结。

-

使用某第三方聚合:费率1.2%,手续费60元,提现还要另外扣费,用户支付成功率不到70%。

-

使用码支付:费率≈1%,手续费50元,资金秒到个人零钱,用户支付成功率接近100%。

一年下来,码支付为你节省的手续费可以买一部新手机。更重要的是,它为你节省的时间价值无法估量。

码支付不炫技、不画饼,就是老老实实帮你收钱。选择权在你手上。

- END -